- Брачный договор: плюсы и минусы

- Необходимые документы

- Можно ли расторгнуть брачный договор, если квартира в ипотеке?

- Можно ли заключить брачный контракт после развода?

- Особенности брачного договора при ипотеке, которая взята во время брака

- Плюсы и минусы брачного контракта при ипотечном займе

- Ограничение свободы договора Семейным кодексом

- Нужно ли получать согласие банка?

- Зачем нужен брачный договор при ипотеке?

- Перед оформлением ипотеки

- Во время ипотеки

- После выплаты кредита за жилье

- Продолжительность оформления брачного договора для ипотеки

- Можно ли оспорить сделку?

- Пример брачного договора при ипотеке на одного из супругов

- Преимущества и недостатки

- Раздел ипотеки при разводе с брачным договором

- Какие риски может закрыть брачный договор?

- Порядок оформления брачного договора и общие требования к содержанию

- Брачный договор для ипотеки (образец)

- Порядок оформления брачного договора для получения ипотеки

- Необходимые документы

- Стоимость оформления у нотариуса

- Продолжительность процедуры

- Материнский капитал и брачный договор при ипотеке

- Судебная практика по брачным контрактам на квартиру

- Основные положения договора

- Как правильно составить брачный договор на ипотечную квартиру?

- Образец брачного договора при ипотеке и его содержание

- Удостоверение у нотариуса

- Обязательно ли заключать брачный договор на квартиру в ипотеке

- Квартира куплена до брака

- Иное имущество

- Как правильно составить брачный договор на квартиру в ипотеке

- Оформление брачного договора для ипотеки при особых обстоятельствах

- Расторжение брачного договора и признание недействительным

- Недостатки и риски при оформлении брачного договора для ипотечного кредита

Брачный договор: плюсы и минусы

Брачный договор — это добровольный двусторонний договор, который включает правила распределения имущественных прав в браке. Цель контракта — установить, как материальные ценности, приобретенные супругами после брака, будут разделены до момента развода.

Статья 41 СК РФ предусматривает, что соглашение может быть заключено в любое время до развода. На основании документа начинает действовать договорный режим имущества супругов.

Таблица за и против

| Упрощение развода, так как раздел имущества осуществляется на основании договора. | Высока вероятность отказа в получении кредита. |

| Увеличьте шансы на удовлетворение заявки на адресную ссуду. | Предоставьте меньшую сумму кредита, так как существует риск потери кредитоспособности заемщика в случае развода. |

| Справедливое распределение ипотечной задолженности. | |

| Гарантия получения имущества, приобретенного в долевую собственность. |

Семейный кодекс позволяет заключить добрачный договор, чтобы разделить ипотечную ссуду и права собственности на приобретенное имущество. Есть ряд обстоятельств, при которых требуется контракт.

Необходимые документы

Перечень документов, необходимых для регистрации брачного договора, законодательством не закреплен. Необходимо предоставить документы для записи необходимой информации. Обычно вам нужно:

- документы, удостоверяющие личность супругов;

- свидетельство об официальной регистрации семейных правоотношений, если брак уже заключен;

- документы на право собственности, договор об ипотеке или другие документы, подтверждающие наличие обязательств или наличие имущества.

Можно ли расторгнуть брачный договор, если квартира в ипотеке?

По соглашению сторон договор может быть расторгнут. В дальнейшем раздел имущества осуществляется по общим правилам СК РФ.

Бывает, что супруга вынуждена расторгнуть договор в одностороннем порядке. Это возможно, если:

- второй супруг умер;

- контрагент признан недееспособным;

- муж или жена исчезли.

В первом случае потребуется свидетельство о смерти, в остальных — решение суда.

Запомнить! Заемщик должен уведомить банк о расторжении договора. В противном случае он будет нести личную ответственность перед кредитной организацией вне зависимости от условий, содержащихся в договоре.

Сообщив банку о расторжении договора, вы вправе спросить:

- вносить изменения в договор займа;

- досрочно погасить долг, если финансовое положение кредитора ухудшилось.

Если вы не уверены в расторжении брачного договора, рекомендуется проконсультироваться с квалифицированным юристом.

Можно ли заключить брачный контракт после развода?

Если бывшие супруги решат заключить брачный договор после расторжения брака для решения вопросов, связанных с ипотекой и задолженностью по недвижимости, они не добьются успеха. В Семейном кодексе РФ четко прописано, что такой документ можно заключить только до или во время брака. После развода вопрос решается на основании действующего законодательства, взаимных договоренностей или в суде. Если стороны решат, что по каким-то причинам брачный договор желательно заключить, то лучше всего его подписать и заверить подлинность перед подачей заявления о разводе.

Особенности брачного договора при ипотеке, которая взята во время брака

Если люди берут ипотеку после регистрации правовых семейных отношений и заключают брачный договор, документ позволяет установить права и обязанности каждой из сторон. Подготовка карты — единственный способ занять деньги, если один из супругов не хочет брать ссуду на недвижимость. Если лицо берет на себя личную ответственность за закрытие обязательств перед финансовым учреждением, при определении суммы кредита будет учитываться только доход заявителя. Деньги второго супруга не учитываются.

Плюсы и минусы брачного контракта при ипотечном займе

Брачный договор с ипотекой имеет свои плюсы и минусы.

Можно назвать следующие преимущества контракта:

- разграничивает права супругов на жилище;

- определяет размер ипотечных обязательств супругов;

- страхует финансовые риски сторон в случае финансового неравенства;

- позволяет получить ссуду даже в случае споров со стороны второго супруга.

Многие горожане считают любовь и меркантильный расчет понятиями несовместимыми. Поэтому заключать брачный договор не спешат. Чаще всего договор подписывается по настоянию банка.

У процедуры есть недостатки:

- высокая стоимость нотариальных услуг;

- в случае введения новых требований законодательства необходимо внести изменения в договор, в противном случае он будет недействителен;

- сложно предусмотреть все спорные ситуации;

- договор вступает в силу только после регистрации брака.

Если по брачному договору квартира продается одному собственнику, банк может предоставить ссуду на менее выгодных условиях. При отсутствии созаемщика учитывается доход только одного супруга, поэтому ссуда выплачивается в меньшей степени.

Ограничение свободы договора Семейным кодексом

Соглашение может включать любое условие. Например, брачный договор на момент покупки квартиры может предусматривать исключительную собственность супруга, на которого она зарегистрирована. Переход права от одного из них к другому может быть обусловлен наступлением определенного события: рождение ребенка, покупка другого дома, развод.

Как правило, «сделка дороже денег», но это не всегда применимо к брачному контракту. 44 НК РФ она может быть признана недействительной (полностью или частично), если сделка соответствует общим признакам недействительности, установленным Гражданским кодексом (принуждение, недееспособность лиц, иные нарушения).

Второе: по просьбе одного из супругов судья может объявить брачный договор на квартиру или другое имущество недействительным, если его условия «ставят другого супруга в крайне неблагоприятное положение» (пункт 2 статьи 44 семьи код). Следовательно, свободу выбора можно «отменить» по усмотрению суда.

Нужно ли получать согласие банка?

Заключение брачного договора — это добровольное решение заемщиков. Финансовое учреждение не может настаивать на оформлении документа. Однако наличие документа может повлиять на решение финансового учреждения. Соглашение часто используется для минимизации рисков, с которыми можно столкнуться при выплате ипотеки.

Если стороны заключили договор на получение жилищного кредита или хотят оформить карту после завершения процедуры, необходимо будет уведомить банк и получить соответствующее разрешение. Законодательством эти требования не прописаны, однако положения документа могут противоречить условиям ипотеки, нарушать права одной из сторон или снижать кредитоспособность заемщика. В результате компания может принять совершенно другое решение по заявке. Если вы составили договор без согласия банка, документ может быть признан недействительным. Если информация о наличии документа скрыта, финансовая организация может впоследствии потребовать досрочное погашение кредита.

Зачем нужен брачный договор при ипотеке?

В большинстве случаев кредиторы требуют, чтобы супруги заключили брачный договор перед оформлением ипотеки. Это сделано для защиты финансовых интересов кредитора, так как существует риск, что в случае развода пара перестанет платить из-за потери платежеспособности. Если договор уже составлен, решить проблему будет намного проще.

Пара предоставляет банку оригинал подписанного соглашения, в котором оговаривается процедура раздела прав собственности на все виды собственности. Банк может принять договор или, если условия не подходят для кредитора, запросить изменение договора. Это требование является законным.

Важно! Если пара заключила брачный договор после открытия ипотеки, но не согласовала этот вопрос с кредитором, финансовое учреждение может на законных основаниях расторгнуть договор.

Перед оформлением ипотеки

Заключение договора целесообразно в следующих случаях:

- Неравномерное распределение семейного дохода. Пример: супруг работает, обеспечивает семью и платит ипотеку. Наличие контракта защитит от претензий второго супруга о праве собственности.

- Заемщиком была всего лишь супруга, которой банк отказал в выдаче кредита. Причина — ненадежная кредитоспособность. Наличие контракта гарантирует, что вместе пара сможет выплатить долг.

- Отказ второго супруга дать согласие на получение ссуды. Согласно закону, все сделки с недвижимостью после официальной регистрации брака могут быть совершены только с нотариального согласия официального мужа / жены. Брачный договор дает возможность получить ипотеку без согласия второго партнера.

- Квитанция о неофициальном доходе. Если прибыль не может быть подтверждена документально, банк не согласится на выдачу кредита.

- Пара решила купить недвижимость перед свадьбой. Все материальные ценности, приобретенные до заключения брака, считаются личной собственностью и разделу не подлежат. Наличие договора позволит вам подтвердить, что покупка была совершена совместно и кредит был погашен с самого начала совместными усилиями.

Во время ипотеки

заключение договора возможно, но только с письменного согласия банка.

Права собственности кредитора напрямую зависят от того, кто будет платить ссуду и сможет ли заемщик гарантировать свою постоянную платежеспособность.

После выплаты кредита за жилье

Брачный договор может быть заключен в любое время до развода (статья 43 Семейного кодекса).

Контракт может относиться ко всем товарам, которые уже куплены или будут приобретены в будущем. Если пара не оформит договор, ипотечная квартира будет условно поделена пополам.

Продолжительность оформления брачного договора для ипотеки

Процедура заключения брачного договора с ипотекой не сложна и требует минимум времени. Процедура займет около суток. Акт вступает в силу с момента регистрации правоотношений в ЗАГСе, если акт был составлен до заключения брака, или с момента нотариального удостоверения, если между сторонами уже установлены семейные правоотношения. Срок действия карты истекает в следующих случаях:

- оформлен развод;

- имеется двусторонний отказ от договора;

- наступил срок, указанный в документе как момент заключения договора;

- документ был признан судом недействительным.

Можно ли оспорить сделку?

В случае, если договор нарушает права одной из сторон, его можно обжаловать в суде. Положительное решение возможно только при наличии уважительных причин, установленных Гражданским кодексом Российской Федерации.

Договор признается недействительным в следующих случаях:

- отсутствие нотариального заверения:

- подпись недееспособного лица;

- заключение договора под воздействием насилия, угрозы, обмана, заблуждения;

- положения договора нарушают права мужа или жены.

Если сторона решила оспорить договор в суде, необходимо сообщить об этом в кредитную организацию.

Пример брачного договора при ипотеке на одного из супругов

При самостоятельном составлении документа лучше использовать готовый образец. Минимизирует риск ошибок. Брачный договор на ипотеку оформляется по классической схеме. Запишите информацию об участниках правоотношений, сути достигнутых договоренностей и других нюансах. Готовый документ необходимо скрепить подписями и предъявить нотариусу для заверения.

Загрузите образец брачного договора на ипотеку вы можете найти его здесь.

Преимущества и недостатки

Преимущество брачного контракта очевидно: он четко регулирует все финансовые и имущественные права и обязанности супругов. Это значительно упрощает раздел имущества в случае развода. Это также может быть единственным вариантом получения ссуды, если второй супруг против.

При этом, если один из супругов берет на себя персональную ответственность за погашение кредита, при расчете максимальной суммы кредита будет учитываться только его доход. Расходы можно рассчитать исходя из полного состава семьи. В результате заемщик может получить меньшую сумму за покупку дома, чем ожидалось.

Раздел ипотеки при разводе с брачным договором

В ЗАГСе будущие муж и жена клянутся оставаться вместе в боли и радости до конца. Но не все браки заключаются на небесах. Не менее 50% альянсов распадаются по разным причинам.

В брачном контракте с ипотекой во время брака можно обозначить порядок владения недвижимостью и выплаты долгов кредитору в случае, если семейная лодка не выдержит испытаний повседневной жизни:

- В действиях. В соглашении указывается, какой процент площади кому отведен. Раздел выполняется в такой же пропорции.

- Раздельное имущество. Ипотека в случае развода с брачным контрактом может оставаться в юрисдикции мужа или жены. Бывшая вторая половина ничего не должна кредитору, но и собственником имущества он не является. Если заемщик теряет источник дохода, он не может вовремя платить банку, второй супруг не обязан платить его долги. Банк не сможет лишить вас права выкупа вашего дохода и имущества.

- Совместное владение. После развода квартира остается в собственности супругов. Если титульный заемщик перестанет платить, банк попросит деньги у созаемщика. Для этого не нужно обращаться в суд. В случае развода супругов вопрос о компенсации, разделе квартиры должен будет решаться повесткой.

Формально кредиторам все равно, кто плательщик. Главное, чтобы не было нарушений программы. Наличие брачного договора с банком на ипотеку упрощает ситуацию, но не устраняет полностью все риски.

Какие риски может закрыть брачный договор?

Регистрация брачного договора позволяет снизить риски, связанные с наличием ипотеки. Документ регулирует особенности возврата кредита при неравном размере доходов супругов. Но в результате виноват только один из супругов. Кроме того, интересы человека будут защищены в случае развода.

Брачный договор позволяет исключить из ипотечной ссуды лицо, не являющееся гражданином РФ. Если брак заключен с иностранцем, финансовое учреждение не желает ссужать деньги. Это связано с трудностями, которые могут возникнуть в процессе взыскания долга.

Вероятность отклонения заявления увеличивается, если один из супругов имеет судимость. Однако исключение его из сделки путем заключения брачного контракта на ипотеку увеличивает шансы на одобрение.

В основном деньги на первоначальный взнос могут предоставить родители одного из заемщиков. Регистрация брачного договора позволяет учесть эту особенность и впоследствии увеличить размер доли недвижимости или уменьшить размер выплат, которые должен произвести супруг.

Раздел имущества.

Прежде всего, брачный договор предусмотрен для раздела ипотечных активов и распределения обязательств по жилищному кредиту. Практика показывает, что один из супругов может избежать выплаты ипотеки. Действия наносят ущерб интересам контрагента. Оформление брачного договора с ипотекой позволяет не допустить развития ситуации. В документе можно указать платежи, которые должен произвести каждый из супругов.

Если ипотека выдается только супругу, подготовка брачного договора позволяет установить отдельный режим владения заложенным имуществом. В случае расторжения брака обязательство по возврату кредита и сама квартира переходят на одного человека.

Муж / жена против кредита.

Если приобретенное в кредит имущество использовалось для нужд семьи, обязательства перед банком признаются общими. Соответствующая норма закреплена в статье 45 СК РФ. В случае возникновения задолженности сбор обыкновенных облигаций применяется ко всем совместно приобретенным активам. Если имущества недостаточно для погашения долга, возникает солидарная ответственность. Это означает, что выкупа может быть направлена на исключительную собственность каждого из супругов.

Многие банки просят официально состоящих в браке клиентов предоставить подтвержденное согласие мужа или жены на заключение сделки. Супруг не всегда желает участвовать в ипотеке и брать на себя обязательства, влекущие за собой денежную ссуду. В этой ситуации заключение брачного договора с ипотекой считается единственным способом получения ссуды. Документированное соглашение распределяет права и обязанности сторон. В документе может быть указано, что только один из супругов будет выступать заемщиком по ипотеке. На него возлагаются все обязательства. В этом случае имущество не признается совместно нажитым. Им будет владеть только супруг, совершивший возмещение.

Один дает ссуду, а другой платит.

Соглашения сводят к минимуму риск отклонения заявки в случае невозможности подтверждения дохода. На практике один из супругов может хорошо зарабатывать, но не имеет официальной работы. Следовательно, он не сможет рассчитывать на ипотеку. Кредит будет предоставлен только официально действующему заявителю. В этом случае можно предусмотреть, что частичное или полное погашение ссуды производит созаемщик в роли супруга, получающего серую зарплату.

Порядок оформления брачного договора и общие требования к содержанию

Как было сказано выше, договор может быть заключен с намерением сторон вступить в брак или после его регистрации. Обе стороны должны быть компетентными.

Акт составляется на основании соглашений между двумя сторонами и заверяется нотариально. Без заверения документ недействителен.

Стоит помнить, что документ может регулировать только денежные и имущественные вопросы. Невозможно включить положения о личных отношениях, проблемах с воспитанием детей и т.д. Включение таких положений в соглашение может быть основанием для расторжения. Двухзначные записи не допускаются.

Вы можете заключить брачный контракт на определенный срок. По истечении срока документ можно продлить без изменений или подписать в новой редакции.

Также стоит различать брачный договор и договор раздела имущества. Последнее прекращает совместное владение активами, которые супруги имели на момент подписания этого соглашения. Брачный контракт описывает возможный будущий раздел при определенных обстоятельствах и может включать в себя собственность, которая еще не существовала на дату подписания документа.

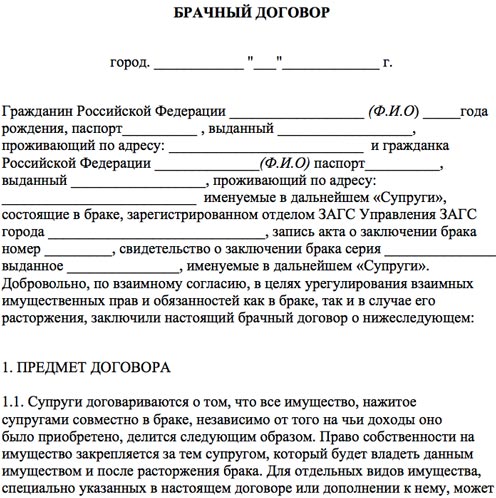

Брачный договор для ипотеки (образец)

Законодательство не определяет строгую форму брачного договора, но в содержание документа должны быть включены следующие блоки информации:

- данные паспорта супругов;

- название документа (брачный договор);

- условия контракта;

- день вступления документа в силу;

- подписи участников;

- дата выпуска ценных бумаг.

В контент могут быть включены только вопросы собственности, в противном случае соглашение может быть объявлено недействительным.

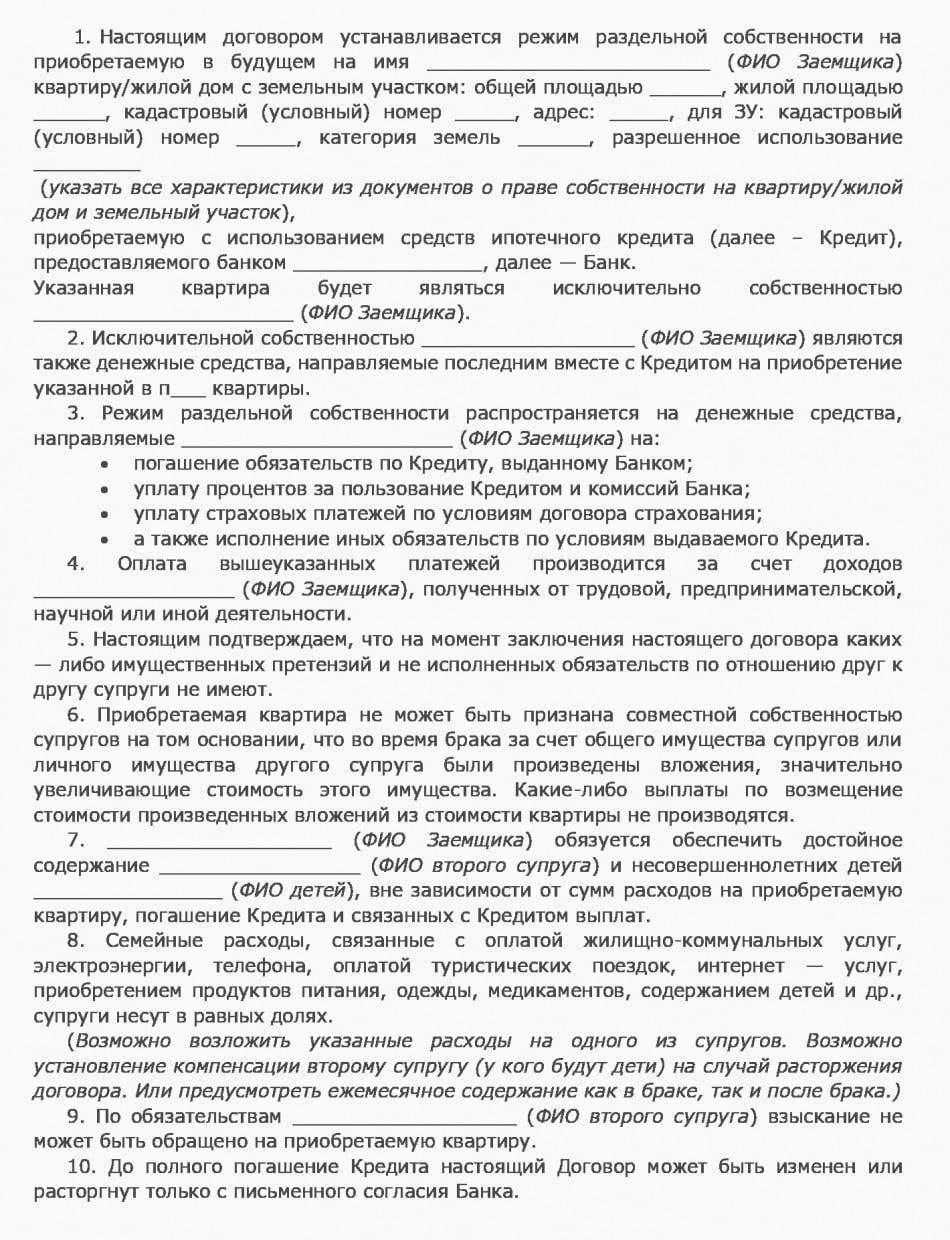

Для определения порядка погашения кредита необходимо включить в содержание следующие вопросы:

- как погасить кредит (совместно, по очереди);

- с какого дохода будет возвращаться заем;

- порядок раздела имущества после полной выплаты ипотеки;

- алгоритм погашения долга в случае развода;

- притязания на собственность детей;

- ответственность сторон за нарушение условий договора.

Пример полного договора, включая раздел об ипотеке:

Пример брачного договора по ипотеке — скачать

Пример отдельной части договора, посвященной ипотеке (может быть включен в текущий брачный договор):

Отдельная часть договора брачного займа — скачать образец

Порядок оформления брачного договора для получения ипотеки

Алгоритм действий участника включает следующие шаги:

- разъяснение условий кредитования в различных банках страны;

- предварительная подготовка проекта договора;

- обратиться к юристу для проверки и исправления договора (юрист устранит юридические, смысловые и стилистические ошибки);

- подписать оригинал договора;

- обратиться к нотариусу для согласования договора и регистрации в реестре;

- передача договора в банк для дальнейшего оформления ипотеки.

Если пара состоит в официальном браке, договор становится юридически обязательным после нотариального утверждения.

Необходимые документы

На всех этапах оформления / утверждения брачного договора потребуются следующие документы:

- паспорта участников;

- свидетельство о регистрации брака;

- квитанция об уплате государственной пошлины;

- личные документы несовершеннолетних, если также учитываются их интересы.

Стоимость оформления у нотариуса

Статья 333.24 Налогового кодекса РФ предусматривает, что стоимость нотариальных услуг по согласованию брачного договора в 2019 году составит 500 рублей. Сумма рассчитывается как копия договора.

Если принять во внимание привлечение юриста к исполнению текста договора, то средняя стоимость договора составит 5 тысяч рублей. Цена зависит от региона.

Продолжительность процедуры

В среднем на заключение брачного контракта уходит до 1 месяца.

Предварительно записываться на прием к нотариусу не обязательно, достаточно оговорить договор и отправиться в ближайшую нотариальную контору.

Материнский капитал и брачный договор при ипотеке

Более 90% семей, получивших право на материнский (семейный) капитал, вкладывают его в приобретение жилья и очень часто с использованием заемных средств. Как решить проблему, если использовать материнский капитал и брачный договор на ипотеку?

С одной стороны, в соответствии с законом нет. 256-ФЗ квартира, приобретенная на государственные деньги, оформляется в общую собственность матери, отца и всех детей с определением долей условно. А если это ипотечная квартира, акции должны быть выданы детям через 6 месяцев после снятия залогового права.

Когда в покупке участвует материнский капитал, брачный договор с ипотекой снимает множество проблем. В нем вы можете:

- указать доли детей — они могут быть любыми, но разумнее назначить их в размере, пропорциональном размеру материнского капитала, поделенного на всех членов семьи;

- предусмотреть возможность адекватной компенсации доли семейного капитала супругу, который в случае развода теряет право на приобретенную квартиру.

При отсутствии брачного контракта до получения ссуды эта проблема практически не имеет решения. Попытки обратиться в суд для передачи детям долей в ипотечной квартире приводят к отказу, так как вмешивается банк, который практически никогда не дает разрешения на такой раздел, а также на продажу квартиры или раздел долга между созаемщики. В редких случаях суды все же рассматривают такие дела, но не всех устраивает решение. Выделяются две позиции.

Первый подход. Судьи делят квартиру поровну, например на родителей и двоих детей, не считая того, что из материнского капитала выплачивалась только часть. Причина: ст. 245 ГК РФ, который гласит, что если доли определены не по взаимному соглашению, то имущество принадлежит всем претендентам в равных долях. Доли детей будут принадлежать родителю, с которым они будут жить.

Пример. Решение Вологодского городского суда Вологодской области по делу № 2-427 / 2014 (2-12521 / 2013) ~ M-11327/2013 от 23.01.2014.

Если родители разведены и ипотечный кредит выплачивается после раздела квартиры, детям должны быть выделены доли в общем имуществе, приобретенное за счет собственных средств материнства. Поскольку соглашения о размере долей нет и они не могут быть определены законом, доли истца, ответчика и детей признаются равными для каждого.

Второй подход. Некоторые судьи делят размер семейного капитала поровну между членами семьи и, при наличии подтверждающих документов, принимают во внимание фактический вклад каждого из супругов. В Отзыве Верховного Суда от 22 июня 2016 г эта позиция была подтверждена. Согласно Семейному кодексу родители не имеют права на имущество своих детей, а последнее — на своих родителей. Поэтому справедливо пропорционально разделить материнский капитал между всеми членами семьи, и это равенство не распространяется на другие фонды, за счет которых была приобретена квартира. Поэтому при оформлении брачного договора на ипотечную квартиру рекомендуется придерживаться именно этой позиции.

Судебная практика по брачным контрактам на квартиру

нетрудно заметить, что большинство требований недовольных супругов основано на п. 2 ст. 44 СК РФ. Однако доказать свою правоту и подтвердить ее документами не так-то просто. Чаще всего судьи учитывают обстоятельства, затрагивающие интересы несовершеннолетних детей. В остальном справедливо считается, что если дееспособные взрослые достигли определенного соглашения, нет причин его отменять.

Основные положения договора

Точная форма брачного договора с ипотекой действующим законодательством не установлена. Однако требование к содержанию документа указано в статье 42 СК РФ. В нем говорится, что стороны вправе изменить правовой режим совместного владения всем имуществом или его отдельными видами. Кроме того, мужья и жены могут устанавливать свои права и обязанности, устанавливать сроки выполнения определенных действий или ставить другие условия. Стороны вправе заключить брачный договор об ипотеке в соответствии со своими желаниями и предпочтениями. Обычно на бумаге фиксируется следующая информация:

- Имя, фамилия и статус по отношению к банку, если документ оформлен на ипотеку;

- правила внесения первоначального взноса;

- характеристики ежемесячных платежей;

- лицо, которое выплатит долг после развода;

- правила раздела имущества при расторжении брака;

- источники выплаты долга;

- характеристика предоставления залога;

- ответственность заемщика в случае неисполнения обязательств;

- обстоятельства, которые могут стать основанием для прекращения брачного договора.

Кроме того, записывается информация о кредиторе, подробности кредитного договора и информация о приобретенной недвижимости.

Как правильно составить брачный договор на ипотечную квартиру?

При составлении брачного договора необходимо руководствоваться требованиями главы 8 СК РФ.

необходимо обратить внимание на следующие моменты:

- договор подписывают дееспособные граждане, достигшие совершеннолетия;

- для придания юридической силы акт нотариально удостоверяется;

- текст договора должен быть четким и точным, без исправлений, аббревиатуры не допускаются, цифровые обозначения пишутся прописью;

- нельзя подписывать документ, если стороны состоят в гражданском браке и не намерены регистрировать отношения;

- документ подписывается лично супругами.

После принятия решения о совместной ипотеке нужно определиться с кредитором. Затем составляется договор. Если самостоятельно сделать это сложно, рекомендуем обратиться к профессиональному семейному юристу. После подписания договора он заверяется нотариально.

Образец брачного договора при ипотеке и его содержание

В брачном договоре должны быть прописаны условия ипотечной квартиры.

Типовой договор включает следующие пункты:

- дата подписания контракта;

- сведения о муже и жене (имя, адрес, паспортные данные);

- информация о регистрации брака;

- информация о жилых объектах (кадастровый номер, площадь, количество комнат, этажность);

- порядок раздела имущества при расторжении брака;

- как будут перераспределены доли в случае появления детей;

- информация о кредитной организации, выдавшей ссуду;

- кто является заемщиком ипотеки;

- кто и сколько платит залог;

- как будет разделена задолженность по кредиту в случае развода;

- ответственность за нарушение договоренностей;

- срок действия контракта;

- подписи сторон.

Стороны имеют право включить любое положение, не противоречащее закону. Исключение составляют личные отношения, обязательства перед детьми, крайне невыгодные условия.

Скачать пример брачного договора на ипотечную квартиру

Удостоверение у нотариуса

После подписания договора необходимо посетить нотариальную контору.

Вместе с договором предоставляются:

- паспорта участников;

- свидетельство о регистрации брачных отношений;

- пакет документации на жилую недвижимость (договор займа, договор купли-продажи, кадастровый паспорт);

- квитанция об уплате государственной пошлины.

Согласно статье 333.24 Налогового кодекса РФ за удостоверение брачного договора взимается госпошлина в размере 500 рублей. В эту стоимость входят услуги:

- проверка договора на соответствие юридическим требованиям и подлинности;

- идентификация участников по их удостоверениям личности;

- удостовериться в фактическом существовании актива;

- консультация супруга.

Бывает, что супруги обращаются в нотариальную контору для составления договора. Данная услуга не входит в госпошлину. Специалист консультирует супругов по каждому положению договора, оформляет документ с учетом их пожеланий, собирает и проверяет всю необходимую документацию. Средняя стоимость брачного договора с нотариусом в регионах — 5000 рублей.

Обязательно ли заключать брачный договор на квартиру в ипотеке

Формально банк не может требовать обязательного заключения добрачного договора по ипотеке. Выше приведены ситуации, когда его присутствие желательно. Но есть ряд других моментов, которые желательно оговорить заранее, чтобы не тратить месяцы и годы на последующие слушания.

Квартира куплена до брака

Если квартира была приобретена до того, как были приобретены семейные узы, муж / жена не становятся ни собственником, ни совладельцем. Проблемы возникают при погашении долга из общего бюджета.

В брачном договоре о добрачной ипотеке супруги определяют, будет ли другая половина иметь право на определенное количество квадратных метров, если они потратят свою зарплату или другой доход на банковские выплаты. В противном случае вопрос решается с выплатой компенсации, если семейная жизнь коротка.

В случае ипотеки без брачного договора, супруг, который не владеет квартирой, должен будет собрать квитанции, чеки, платежные документы, чтобы подтвердить право на часть имущества или на возврат. Не забывайте о сроке давности (Гражданский кодекс РФ, ст. 196 (скачать)). Это относится не ко времени закрытия кредитного договора, а к каждому отдельному платежу. По истечении 3 (трех) лет с бывшего супруга ничего не взыскать.

Супруги должны решить, является ли брачный договор обязательным для ипотеки в такой ситуации.

Иное имущество

Брачный договор может распространяться не только на квартиру, купленную на заемные деньги, но и на любое другое имущество, например, переданное в банк в залог. Супруги вправе в любой момент заключить договор и решить вопросы, связанные с владением движимым и недвижимым имуществом.

Как правильно составить брачный договор на квартиру в ипотеке

Как оформить брачный договор на ипотеку? Для его подписания важно, чтобы оба супруга были грамотными, не проходили лечение и не принимали сильнодействующие препараты, в том числе психотропные. В противном случае возможны споры, требования о признании договора недействительным. Подписи под документом ставятся только в присутствии нотариуса.

Брачный договор касается только имущества и денег. В нем вы можете написать, кто дает и сколько платить за обучение детей, но вы не можете указать, кто должен отвести их в школу или детский сад. Он не регулирует брачный договор и вопросы, связанные с чистотой, приготовлением пищи, интимными отношениями и т.д. Ни один суд не сделает такие положения юридически значимыми.

необходимо отдельно сказать, какой тип брачного контракта требуется для ипотеки или раздела имущества. Во втором случае это уже приобретенная недвижимость. Для квартиры, автомобиля указываются конкретные характеристики, позволяющие однозначно идентифицировать объект. Если квартира разделена, можно указать, сколько метров получит каждая.

Зачем вам нужен брачный договор на ипотеку? Он регулирует права собственности также на те вещи, дома, квартиры, транспортные средства, которые еще не куплены, а только указаны в планах (п. 1 ст. 42 СК РФ). Срок действия документа может быть фиксированным. Можно вносить изменения, новинки.

Формально документ можно заполнить дома скачав по ссылке пример брачного договора на ипотеку. Если есть нюансы, заслуживающие особого внимания, лучше обратиться к профессиональному юристу. Это поможет избежать опечаток и проблем в будущем.

Оформление брачного договора для ипотеки при особых обстоятельствах

Брачный договор может быть заключен только по обоюдному желанию супругов, поэтому в содержании договора супруги могут поставить любые условия, касающиеся раздела общего и личного имущества.

Таблица «Характеристики исполнения контракта»

| Когда супруг не работает | Если один из супругов официально не трудоустроен, работающий супруг будет выступать в качестве заемщика. При подписании договора пара может уточнить, что неработающий супруг не будет участвовать в погашении кредита и не сможет претендовать на часть квартиры в случае развода. |

| С материнским капиталом | Маткапитал — адресная помощь семьям с двумя и более детьми. Законодательство гласит, что при покупке недвижимости за средства материнского капитала жилье должно быть оформлено в долевую собственность всех членов семьи (детей и родителей). А муж и жена могут погасить ссуду в любой удобной пропорции. |

| С плохой кредитной историей | Если есть брачный договор, банк проверяет общую платежеспособность, то заемщиком будет супруг с хорошей кредитной историей, а вторым — страховка на случай, если с заемщиком что-то случится. |

| Что-то происходит с заемщиком | В содержание контракта могут быть включены только вопросы, связанные с правом собственности. Это возможность предсказать условия выплаты кредита, если что-то случится с должником по долгу. Второй супруг может выступать созаемщиком. К договору займа допустимо привлечение других родственников. |

| Если у вас есть несовершеннолетние дети | Как правило, в случае развода дети не могут претендовать на имущество супругов и наоборот. Но пара может включить в содержание договора упоминание о том, как будет делиться жилье с учетом интересов совместных детей. |

Расторжение брачного договора и признание недействительным

Срок действия брачного договора зависит от решения самих супругов, поэтому в любой момент после заключения договора супруги могут:

- вносить изменения в договор;

- составить новый договор;

- полностью расторгнуть договор.

Сделать это можно только после полного погашения ипотечной ссуды, когда интересы банка не пострадают. В противном случае вам необходимо получить письменное разрешение кредитора на расторжение контракта.

Если супруги сами расторгают брачный договор и банку становится известно об этом, кредитор может в судебном порядке восстановить договор или его отдельную часть.

Документ может быть признан недействительным в следующих случаях:

- нет нотариального заверения;

- контракт подписал недееспособный супруг;

- принудительное исполнение контракта;

- наличие несправедливых условий раздела имущественных прав;

- содержание договора противоречит закону.

Признание документа недействительным происходит только в суде, при этом на суде должен присутствовать представитель банка. Ваше мнение важно.

Недостатки и риски при оформлении брачного договора для ипотечного кредита

Однако использование брачного контракта на ипотеку связано с рядом недостатков:

- Один из супругов будет вынужден лично взять на себя ответственность за возврат кредита.

- При расчете максимально доступной суммы финансовое учреждение будет учитывать доход только одного человека. В результате лимит, доступный для покупки недвижимости, может быть значительно ниже.

- Если доход гражданина невелик, вероятность отказа в предоставлении ссуды возрастает.

Главный риск заключения брачного контракта между мужем и женой — это вероятность кардинальных изменений в жизни семьи. Доход одного из супругов может значительно увеличиться. В результате он начинает зарабатывать больше, чем один муж или жена. Ряд людей считает, что в этом случае супругу следует увеличить стоимость ипотеки. Однако согласовать брачный договор с ипотекой проблематично. Изменение или расторжение договора супругов об ипотечной ссуде возможно только по взаимному соглашению сторон (статьи 43 и 44 ИК РФ).

Источники:

- https://SocPrav.ru/brachnyy-dogovor-dlya-ipoteki

- https://v-ipoteke.ru/oformlenie-ipoteki/brachnyj-dogovor/

- https://Glavny-yurist.ru/brachnyj-dogovor-pri-ipoteke.html

- https://law03.ru/family/article/brachnyj-dogovor-pri-ipoteke

- https://Kraynev.ru/press-centr/publikacii/brachnyy-dogovor-na-kvartiru/

- https://onipoteka.ru/ipoteka-onlajn/brachnyj-dogovor-dlja-ipoteki-zachem-nuzhen-kak-oformit.html